آنچه میخوانید:

مدیریت مالی شخصی بیش از یک مهارت است؛ آن یک سبک زندگی است که میتواند زندگیتان را دگرگون کند. آیا تا به حال احساس کردهاید که پولتان مثل آب از دستتان میرود؟ در این مقاله، به بررسی اصول کلیدی میپردازیم تا بتوانید کنترل امور مالیتان را به دست بگیرید و به سمت آیندهای روشنتر حرکت کنید.

اهمیت مدیریت مالی شخصی در زندگی روزمره

آیا میدانید چرا مدیریت مالی شخصی اینقدر حیاتی است؟ در دنیای پرتلاطم امروز، جایی که هزینهها مثل موج دریا بالا و پایین میروند، داشتن کنترل بر پولتان مثل داشتن یک لنگر محکم است. بدون آن، ممکن است در دریای بدهیها غرق شوید.

مدیریت مالی شخصی به شما کمک میکند تا اولویتهایتان را مشخص کنید. مثلاً، آیا خرجهای کوچک روزانهتان را ردیابی میکنید؟ این کار ساده میتواند تفاوت بین یک زندگی پراسترس و آرام را ایجاد کند. وقتی میفهمید پولتان کجا میرود، میتوانید تصمیمهای هوشمندانهتری بگیرید.

تصور کنید زندگیتان مثل یک باغ است. مدیریت مالی شخصی مثل آبیاری منظم درختان است. اگر بیتوجه باشید، باغ خشک میشود، اما با مراقبت، میوههای شیرین برداشت میکنید. این رویکرد نه تنها ثروت میسازد، بلکه آرامش ذهنی هم میآورد.

در نهایت، مدیریت مالی شخصی پایهای برای آزادی است. وقتی امور مالیتان مرتب باشد، میتوانید روی رویاها تمرکز کنید، نه روی قبضها.

اصول پایهای مدیریت پول در مدیریت مالی شخصی

حالا بیایید به اصول مدیریت پول بپردازیم. این اصول مثل ستونهای یک ساختمان محکم هستند. اول، شناخت درآمد و هزینههاست. آیا میدانید دقیقاً چقدر درآمد دارید و چقدر خرج میکنید؟ بدون این دانش، مثل رانندگی در تاریکی است.

یکی از اصول کلیدی، ایجاد بودجه است. بودجه مثل نقشه راهی است که نشان میدهد کجا بروید. با تقسیم درآمد به دستههای مختلف، میتوانید مطمئن شوید که پول برای ضروریات، تفریح و پسانداز کافی است.

اصول مدیریت پول شامل اجتناب از بدهیهای غیرضروری هم میشود. بدهیها مثل زنجیرهایی هستند که آزادیتان را محدود میکنند. سعی کنید فقط برای سرمایهگذاریهای مفید وام بگیرید، نه برای خریدهای هیجانی و غیر ضروری.

در نهایت، آموزش مداوم مهم است. کتابها و منابع آنلاین میتوانند دانشتان را افزایش دهند. آیا تا به حال یک کتاب خوب در مورد امور مالی خواندهاید؟ این میتواند چشماندازتان را تغییر دهد.

نقش آموزش در اصول مدیریت پول و مدیریت مالی شخصی

آموزش پایهای مدیریت مالی شخصی را تقویت میکند. از دورههای آنلاین گرفته تا کتابهای کلاسیک، منابع زیادی وجود دارد. مثلاً، یادگیری در مورد نرخ بهره میتواند از اشتباهات پرهزینه جلوگیری کند.

بودجهبندی شخصی: چگونه بودجهای موثر بسازیم

بودجه بندی شخصی یکی از قدرتمندترین ابزارها در مدیریت مالی شخصی است. تصور کنید بودجه مثل یک رژیم غذایی برای کیف پولتان است. بدون آن، ممکن است بیش از حد خرج کنید و پشیمان شوید.

ابتدا، درآمد ماهانهتان را محاسبه کنید. سپس، هزینههای ثابت مثل اجاره و قبضها را کم کنید. آنچه باقی میماند، برای هزینههای متغیر و پسانداز است.

ابزارهای دیجیتال میتوانند کمک کنند. اپهایی که تراکنشها را ثبت میکنند و نمودارها نشان میدهند، بودجهبندی را آسانتر میکنند. آیا از چنین ابزاری استفاده میکنید؟ آنها میتوانند الگوهای هزینهتان را آشکار کنند.

یادتان باشد، بودجه انعطافپذیر باشد. زندگی پر از غافلگیریهاست، پس بودجهتان را هر ماه بررسی و تنظیم کنید.

تکنیکهای پیشرفته بودجهبندی

در بودجه بندی شخصی، روش ۵۰/۳۰/۲۰ عالی است: ۵۰% برای نیازها، ۳۰% برای خواستهها، ۲۰% برای پسانداز. این روش ساده اما موثر است.

همچنین، دستهبندی هزینهها کمک میکند. مثلاً، دستههایی برای غذا، حملونقل و سرگرمی ایجاد کنید و سقف ماهانه تعیین کنید.

کنترل هزینههای روزانه برای صرفهجویی بیشتر

کنترل هزینه روزانه جایی است که مدیریت مالی شخصی واقعاً تست میشود. هزینههای کوچک مثل قهوه روزانه میتوانند جمع شوند و مثل مورچههایی بودجهتان را بخورند.

ابتدا، تراکنشهایتان را ردیابی کنید. نوشتن هر خرج، حتی کوچک، آگاهی میآورد. ابزارهایی که پیامکهای بانکی را تحلیل میکنند، این کار را آسان میکنند.

سعی کنید عادتهای بد را شناسایی کنید. آیا خرید impuls زیاد دارید؟ قبل از خرید، ۲۴ ساعت صبر کنید. این تکنیک ساده میتواند صرفهجویی زیادی ایجاد کند.

در نهایت، جایگزینهای ارزانتر پیدا کنید. مثلاً، آشپزی در خانه به جای رستوران رفتن.

ابزارهای دیجیتال برای کنترل هزینه و مدیریت مالی شخصی

اپهای موبایل که تراکنشها را دستهبندی و نمودار نشان میدهند، عالی هستند. آنها کمک میکنند تا ببینید کجا بیش از حد خرج میکنید. الگوهای هزینه کرد خود را که قبلا به آنها آگاه نبودید کشف کنید و برای بهبود و اصلاح آنها برنامه ریزی کنید.

روشهای پسانداز موثر و سرمایهگذاری ساده

پس انداز موثر پایه مدیریت مالی شخصی است. مثل کاشتن بذری برای آینده. هدفگذاری کنید، مثلاً صندوق اضطراری برای ۳-۶ ماه هزینهها.

اتوماتیک کردن پسانداز کمک میکند. هر ماه مبلغی مستقیم به حساب پسانداز برود. این کار مثل پرداخت قبض است، اما برای خودتان.

حالا به سرمایه گذاری ساده برسیم. شروع با حسابهای بانکی با سود، یا سهام کمریسک. آموزش بگیرید تا ریسکها را بفهمید.

تنوعبخشی مهم است. همه تخممرغها را در یک سبد نگذارید. این اصل کلیدی سرمایهگذاری است.

شروع سرمایهگذاری و مدیریت مالی شخصی برای تازهکاران

برای سرمایه گذاری ساده، از اپهایی که قیمتهای زنده طلا و ارز نشان میدهند، استفاده کنید. این کمک میکند تصمیمهای آگاهانه بگیرید.

تحلیل رفتار مالی: درک الگوهای خود

تحلیل رفتار مالی مثل نگاه کردن در آینه است. چرا بعضی ماهها بیش از حد خرج میکنید؟ تحلیل تراکنشها الگوها را نشان میدهد.

ابزارهایی که نمودارهای مقایسهای ارائه میدهند، عالی هستند. ببینید چقدر در دستههای مختلف خرج کردهاید.

رفتارها را طبقهبندی کنید: ضروری اما بیحساب، ضروری و حسابشده، غیرضروری بیحساب، غیرضروری حسابشده. این کمک میکند عادتها را بهبود ببخشید.

یادآوریها برای پرداختها میتوانند از فراموشی جلوگیری کنند.

ابزارهای تحلیل رفتار

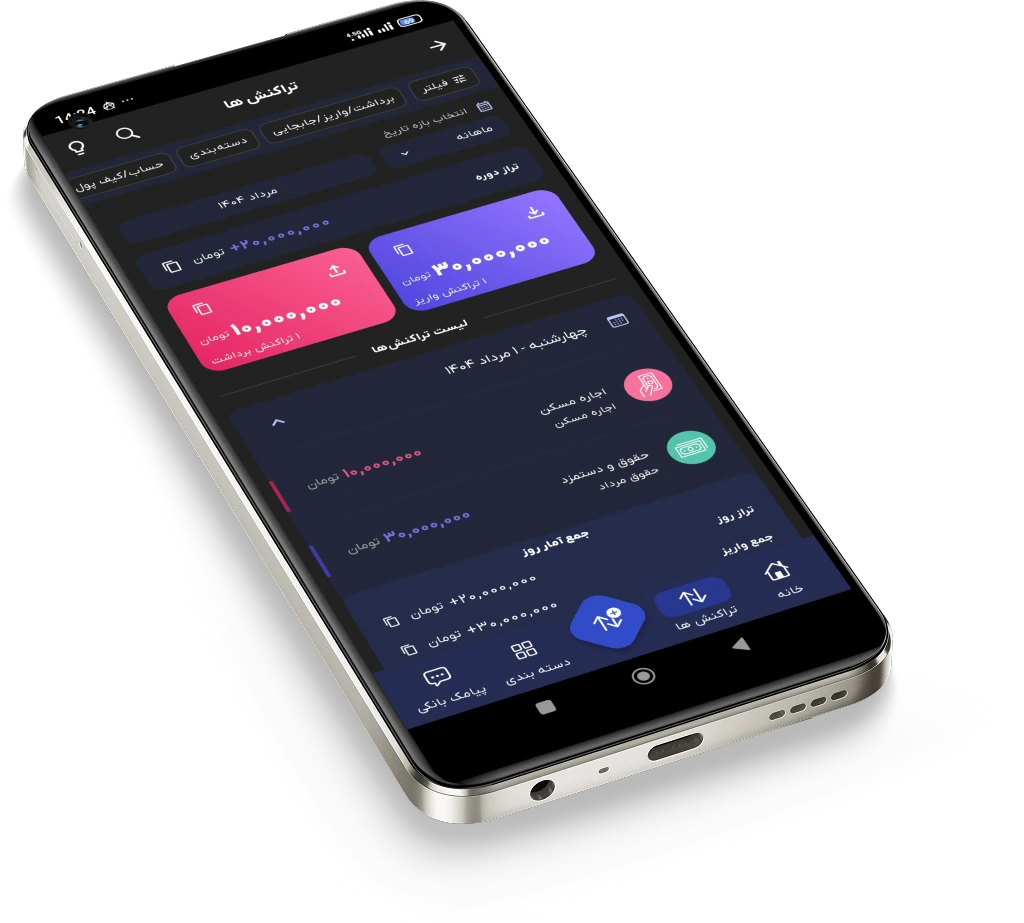

اپهایی که آمار و نمودارها با فیلترها ارائه میدهند، رفتار مالیتان را روشن میکنند. اکثر اپ ها بخش آمار یا نمودار دارند، اما اغلب آنها به ارایه چند نوع اطلاعات جمع و تفریق از آمار اکتفا میکنند. اپ های فوق العاده مانند دستیار مالی هوشمند داریتو هم هستند که با ارایه امکانات مختلف فیلتر و جستجو همه به صورت عددی و هم به صورت بصری امکان رسیدن به یک تصویر روشن از رفتار مالی به شما ارایه میکنند.

مدیریت بدهیها و وامها در مدیریت مالی شخصی

بدهیها میتوانند مدیریت مالی شخصی را چالشبرانگیز کنند. اول، وامها را مدیریت کنید. اقساط را ثبت و یادآوری تنظیم کنید. دستیار مالی هوشمند داریتو به خوبی این کار را برای شما آسان می کند.

برای چکها، ثبت و پیگیری مهم است. ابزارهایی که چکها را مدیریت و یادآوری میکنند، مفیدند.

قرضها و طلبها را ردیابی کنید. آمار با طرف حسابها کمک میکند روابط مالی را شفاف نگه دارید.

در نهایت، هدف کاهش بدهیهاست. روش snowball: بدهیهای کوچک را اول پرداخت کنید.

مدیریت چک و وام با ابزارهای مدرن

ابزارهای دیجیتال که رویدادهای مالی را مدیریت و تراکنشهای متصل ثبت میکنند، فرآیند را ساده میکنند.

ابزارهای مدیریت پول: از سنتی تا دیجیتال

ابزار مدیریت پول طیف وسیعی دارد. از دفترچههای سنتی تا اپهای پیشرفته.

اپهای موبایل که حسابها، کیف پولها را مدیریت و پشتیبانگیری ابری دارند، عالی هستند.

ویژگیهایی مثل export به اکسل، یادداشتها، و تنظیم واحد پول، کاربری را افزایش میدهند.

در آینده، مدیریت سرمایه با قیمتهای زنده داراییها هیجانانگیز است.

انتخاب بهترین ابزار مدیریت پول

وقتی ابزار مدیریت پول انتخاب میکنید، به راحتی استفاده، امنیت و ویژگیهای تحلیل توجه کنید. سهولت در استفاده، رابط کاربر مناسب، تنوع امکانات و پشتیانی قوی از مهمترنی عومل هستند که در انتخاب ابزار مدیریت پول باید به آنها توجه و دقت ویژه داشته باشید.

کتابهای مفید برای آموزش مالی پایه

کتاب مدیریت مالی میتواند تحولآفرین باشد. کتابهایی مثل “پدر پولدار، پدر فقیر” اصول را آموزش میدهند.

این کتابها آموزش مالی پایه ارائه میدهند، از بودجه تا سرمایهگذاری.

داستانهای واقعی در کتابها الهامبخش هستند.

سعی کنید ماهانه یک کتاب بخوانید.

توصیه کتاب برای تازهکاران

برای آموزش مالی پایه، از کتابهای ساده شروع کنید که مثالهای واقعی دارند.

تکنیکهای صرفهجویی پیشرفته

تکنیک صرفه جویی مثل بازی است. چالش ۳۰ روزه بدون خرید غیرضروری امتحان کنید.

خرید عمده برای صرفهجویی، یا استفاده از تخفیفها.

ابزارهایی که قیمتها را رصد میکنند، کمک میکنند بهترین زمان خرید را پیدا کنید.

صرفهجویی را سرگرمکننده کنید، مثل رقابت با خودتان.

ترکیب صرفهجویی با بودجهبندی

تکنیک صرفه جویی را با بودجه بندی شخصی ترکیب کنید برای نتایج بهتر.

در نتیجه، مدیریت مالی شخصی سفری است که با گامهای کوچک شروع میشود. با اعمال اصول بودجهبندی، کنترل هزینهها و استفاده از ابزارهای مناسب، میتوانید به استقلال مالی برسید. یادتان باشد، کلید موفقیت، ثبات و یادگیری مداوم است. حالا نوبت شماست تا این نکات را در زندگیتان پیاده کنید و تفاوت را ببینید.

سوالات متداول

مدیریت مالی شخصی دقیقاً چیست؟

مدیریت مالی شخصی به معنای برنامهریزی، ردیابی و کنترل درآمد، هزینهها و سرمایهگذاریهای شخصی است تا به اهداف اقتصادی برسید.

چگونه میتوانم بودجهبندی را شروع کنم؟

با محاسبه درآمد ماهانه شروع کنید، هزینههای ثابت را کم کنید و برای بقیه دستهبندی ایجاد کنید. ابزارهای دیجیتال میتوانند کمک کنند.

آیا ابزارهای دیجیتال برای تحلیل رفتار مالی ضروری هستند؟

نه ضروری، اما بسیار مفید. آنها الگوها را سریع نشان میدهند و تصمیمگیری را آسان میکنند.

بهترین تکنیک برای پسانداز موثر چیست؟

اتوماتیک کردن انتقال به حساب پسانداز و هدفگذاری مشخص، مثل صندوق اضطراری.

چگونه بدهیها را مدیریت کنم؟

بدهیها را اولویتبندی کنید، اقساط را ردیابی و از یادآوریها استفاده کنید تا پرداختها را فراموش نکنید.