آنچه میخوانید:

در دنیای امروز که هزینهها سر به فلک میکشد، شاید فکر کنید پسانداز کردن فقط برای افراد ثروتمند ممکن است. اما واقعیت این است که پسانداز، نه یک رویداد شانسی، بلکه یک مهارت و یک عادت است که با برنامهریزی درست شکل میگیرد. چطور میتوانیم این برنامهریزی را عملی کنیم؟ پاسخ در یک ابزار ساده و قدرتمند نهفته است: جدول پس انداز پول. این جدول فراتر از یک کاغذ یا فایل اکسل ساده است؛ نقشهراهی است که به شما کمک میکند مدیریت هزینهها را در دست بگیرید، بودجهبندی کنید و از هر مبلغی که به دست میآورید، سهمی برای آینده کنار بگذارید. در ادامه، ما قصد داریم قدم به قدم نحوه ساخت و بهکارگیری یک جدول پس انداز پول مؤثر را بررسی کنیم تا شما هم بتوانید مسیر رسیدن به آزادی مالی را هموار سازید.

۱. چرا فقط پسانداز شفاهی کافی نیست؟ اهمیت بودجهبندی ماهانه با جدول پس انداز پول

شاید شما هم بارها تصمیم گرفتهاید که «این ماه پول کمتری خرج کنم» یا «سعی میکنم این مبلغ را پسانداز کنم». اما بدون یک سیستم و ساختار مشخص، این تصمیمات معمولاً در میانه ماه به دست فراموشی سپرده میشوند. مشکل کجاست؟ در نبود ساختار!

فکر کنید برای سفر به یک شهر جدید، بدون نقشه راه میافترید. چقدر احتمال دارد که سرگردان شوید و به مقصد نرسید؟ مدیریت پول هم دقیقاً همینطور است. بودجهبندی موثر ماهانه حکم نقشه شما را دارد. وقتی درآمدتان را به سرفصلهای مشخص (اجاره، خوراک، حمل و نقل، پسانداز و…) تقسیم میکنید، دیگر پولتان بدون نظارت و سرگردان خرج نمیشود.

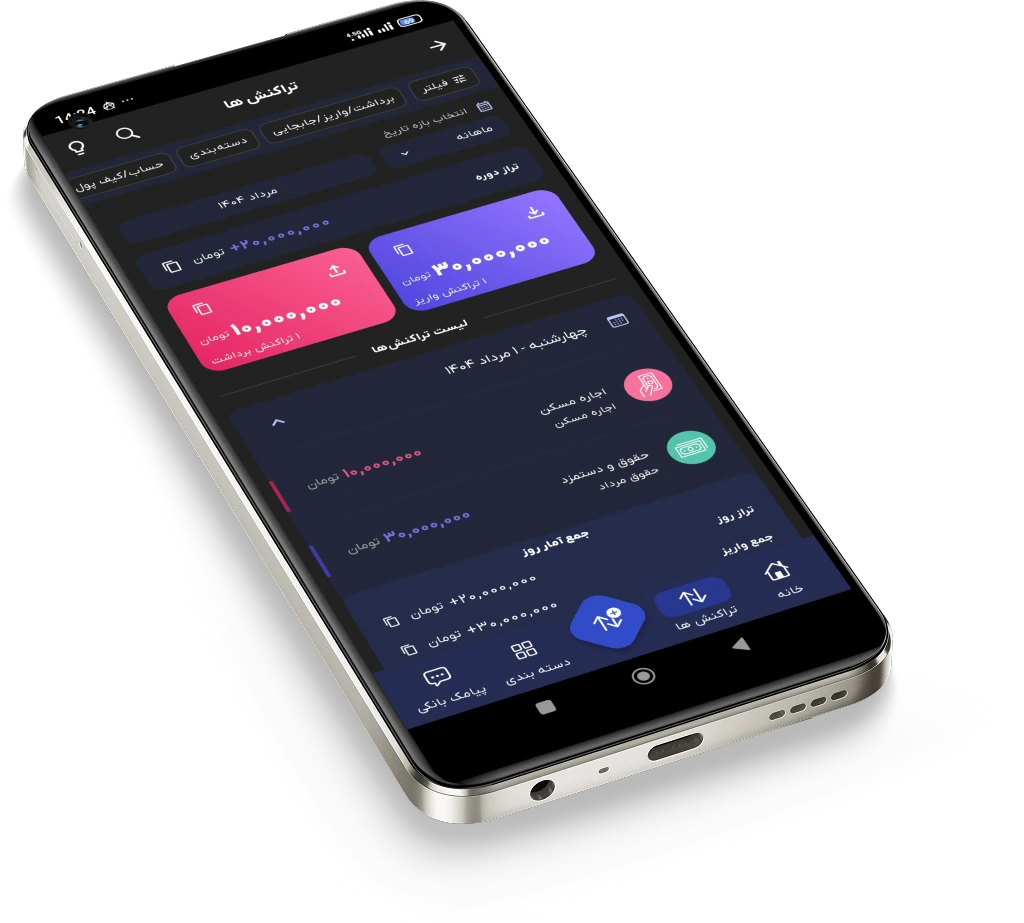

یک جدول پس انداز پول مؤثر، در واقع ستون فقرات این بودجهبندی است. این جدول به شما کمک میکند که بدانید پولتان دقیقاً کجا میرود و در کدام بخشها میتوانید صرفهجویی کنید تا سهم پسانداز را افزایش دهید. بدون ثبت و پیگیری، رصد و تحلیل رفتار مالی ناممکن است. برای مثال، اپلیکیشنهایی که قابلیت مشاهده آمار و نمودار تراکنشها را با فیلترهای متنوع دارند، این امکان را فراهم میکنند که ببینید بیشترین خرج شما در دسته “هزینههای غیر ضروری و بیحساب” است و این همان نقطهای است که باید برای پسانداز، جلوی آن را بگیرید.

۲. قانون طلایی بودجهبندی: آشنایی با روش ۵۰/۳۰/۲۰ و جدول پس انداز پول

یکی از مشهورترین و کارآمدترین چارچوبهای بودجهبندی که میتواند اساس جدول پس انداز پول شما قرار گیرد، «قانون ۵۰/۳۰/۲۰» است. این قانون یک راهنمای بسیار ساده و در عین حال قدرتمند است که به شما کمک میکند تا درآمد خالص خود را به سه بخش اصلی تقسیم کنید:

۵۰٪ – نیازها (Needs)

این بخش باید شامل هزینههای ضروری و اجتنابناپذیر شما باشد که برای زندگی به آنها نیاز دارید. مواردی مانند: اجاره، اقساط، مواد غذایی، حمل و نقل ضروری و هزینههای آب، برق و گاز. هر چیزی که اگر پرداخت نشود، زندگی شما مختل میشود، در این دسته قرار میگیرد. در جدول پس انداز پول، این ۵۰٪ سقف هزینههای لازم شماست.

۳۰٪ – خواستهها (Wants)

این بخش شامل هزینههایی است که اگرچه ضروری نیستند، اما کیفیت زندگی شما را بهبود میبخشند. مواردی مانند: رستوران رفتن، سفر، خرید لباسهایی که به آنها نیاز ندارید اما دوست دارید، اشتراکهای سرگرمی (مانند نتفلیکس) یا باشگاه ورزشی. این قسمت، انعطافپذیرترین بخش بودجه شماست که بیشترین پتانسیل برای صرفهجویی و افزایش پسانداز را دارد.

۲۰٪ – پسانداز و پرداخت بدهی (Savings & Debt)

این بخش، قلب جدول پس انداز پول شماست. ۲۰٪ از درآمد خالص شما باید مستقیماً صرف پسانداز شود (مثلاً برای بازنشستگی یا اهداف بزرگ مالی) یا برای تسویه بدهیهایی با نرخ سود بالا (مانانند بدهیهای کارت اعتباری) اختصاص یابد. این ۲۰٪ ضامن رشد مالی شما در آینده است.

نکتهٔ کلیدی این است که شما میتوانید در اپلیکیشنهای مدیریت مالی، برای تک تک دسته بندیهای خود سقف ماهیانه تعیین کنید و به این ترتیب، بودجهبندی قانون ۵۰/۳۰/۲۰ را به صورت عملی اجرا نمایید و با دیدن آمار و نمودار مقایسهای تراکنشها، متوجه شوید که آیا در هر بخش، سقف تعیین شده را رعایت کردهاید یا خیر.

۳. طراحی عملی جدول پسانداز پول: از کاغذ تا اپلیکیشن هوشمند

حالا که با اهمیت و اصول بودجهبندی آشنا شدیم، وقت آن رسیده است که ببینیم چگونه میتوانیم این جدول پس انداز پول را عملی کنیم. شما میتوانید این کار را به سادگی روی کاغذ، در یک فایل اکسل یا حتی بهتر از آن، در یک اپلیکیشن هوشمند مدیریت مالی انجام دهید.

ساختار اصلی جدول پس انداز پول:

جدول پس انداز پول باید حداقل شامل ستونهای زیر باشد:

- دسته بندی هزینه/درآمد: (مثلاً: حقوق، اجاره، خوراک، پسانداز، حمل و نقل)

- سقف بودجه (برنامه): مبلغی که در ابتدای ماه برای آن دسته تعیین کردهاید (طبق قانون ۵۰/۳۰/۲۰)

- هزینه واقعی (عملکرد): مبلغی که واقعاً خرج کردهاید.

- تفاوت: (ستون سقف بودجه – ستون هزینه واقعی) این تفاوت به شما میگوید که آیا کمتر یا بیشتر از بودجه خرج کردهاید.

سادهسازی فرآیند با فناوری

وقتی صحبت از ثبت دقیق تراکنشها میشود، پایبندی به جدولهای کاغذی یا اکسل بسیار سخت میشود، به خصوص با تعدد حسابهای بانکی و تراکنشهای روزانه. اما خوشبختانه، فناوری این فرآیند را بسیار آسان کرده است.

فرض کنید شما به طور خودکار نیاز دارید جدول پس انداز پول خود را پر کنید. اپلیکیشنی مانند “دستیار مالی هوشمند داریتو” با امکاناتی نظیر:

- الگوریتم هوشمند شناسایی پیامک تراکنش بانکی: به جای ثبت دستی دهها تراکنش در روز، برنامه به طور هوشمند پیامکهای بانکی شما را شناسایی میکند و با یک تأیید ساده، مبلغ، تاریخ و نوع تراکنش را در جای درست ثبت میکند.

- امکان تعریف و مدیریت حسابها: میتوانید تمام حسابهای بانکی، کارتها و حتی کیف پولهای نقدی خود را تعریف کنید و ببینید پولتان در کدام حسابها قرار دارد.

- مدیریت رویدادهای مالی پیچیده: رویدادهایی مانند وام و اقساط، بدهی و طلب، چک بانکی یا کالا/خدمت قسطی که اغلب در محاسبات بودجهبندی مشکلساز میشوند، به صورت سازماندهی شده ثبت و مدیریت میشوند و با تعیین یادآوری، دیگر هیچ قسط یا سررسیدی را فراموش نمیکنید.

این امکانات باعث میشود که جدول پس انداز پول شما در تمام طول ماه به صورت زنده و دقیق بهروزرسانی شود، بدون اینکه شما درگیر فرآیندهای خستهکننده ثبت دستی شوید.

۴. تکنیکهای پیشرفته پسانداز: فراتر از جدول پس انداز پول

وقتی مدیریت هزینهها را با یک جدول پس انداز پول منظم کردید، زمان آن میرسد که تکنیکهای قدرتمندتر را برای رشد پسانداز خود به کار بگیرید:

- روش «اول به خودت پرداخت کن»: قبل از پرداخت هر قبض یا هزینهای، سهم پسانداز (۲۰٪) را بلافاصله پس از دریافت درآمد، کنار بگذارید. این کار تضمین میکند که پسانداز شما ته مانده پولی که پس از خرج کردن باقی میماند، نخواهد بود.

- بودجهبندی مبتنی بر صفر (Zero-Based Budgeting): در این روش، شما به هر ریال از درآمدتان وظیفهای میدهید تا در پایان ماه (درآمد – هزینهها – پسانداز) برابر با صفر شود. این روش کنترل حداکثری بر پول شما اعمال میکند.

- بودجهبندی ماه به ماه (Buffer Saving): سعی کنید پساندازی معادل ۳ تا ۶ ماه هزینههای ضروری خود ایجاد کنید و آن را به عنوان “بالش مالی” در نظر بگیرید. این مبلغ در زمانهای اضطراری (مانند از دست دادن شغل یا هزینههای درمانی غیرمنتظره) از شما حمایت خواهد کرد.

داشتن ابزارهایی که به شما امکان میدهند رصد و تحلیل رفتار مالی داشته باشید، در این مرحله بسیار حیاتی است. این ابزارها با دسته بندی دقیق هزینهها (لازم و حساب شده، غیر ضروری و بی حساب و…)، به شما نشان میدهند که در کدام بخشها میتوانید با اصلاح عادتهای مالی، به طور مؤثرتری پسانداز کنید.

۵. اندازهگیری موفقیت: چطور بفهمیم جدول پساندازمان کار میکند؟

طراحی و اجرای جدول پس انداز پول تنها نیمی از راه است. بخش دیگر، ارزیابی مستمر است. یک جدول یا سیستم مدیریت مالی خوب باید به شما اجازه دهد که در طول زمان، میزان پیشرفت خود را ببینید.

برای سنجش موفقیت، باید به طور منظم آمار و نمودار تراکنشهای ثبت شده در حسابهای مالی مختلف خود را بررسی کنید. آیا ستون “تفاوت” در جدول بودجهبندی شما، اغلب به سمت مثبت است (یعنی کمتر از حد مجاز خرج کردهاید)؟ آیا مبلغ پسانداز ماهانه شما طبق برنامه است؟

موفقیت یک شبه اتفاق نمیافتد. مدیریت مالی یک فرآیند تکراری و مستمر است. داشتن یک دستیار مالی هوشمند و مدرن که این دادهها را به شکل نمودار و آمار قابل فهم در اختیارتان بگذارد، به شما انگیزه میدهد که در مسیر درست بمانید و با دیدن رشد داراییها (مانند قیمتهای زنده طلا، ارز و ارز دیجیتال که برخی اپلیکیشنها نمایش میدهند) مصممتر به جلو حرکت کنید.

نتیجهگیری

اگر تا به حال پسانداز برای شما یک آرزوی دستنیافتنی بوده است، زمان آن رسیده که دیدگاه خود را تغییر دهید. جدول پس انداز پول نه یک محدودیت، بلکه یک ابزار قدرتمند برای رسیدن به اهداف مالی شماست. با بهکارگیری قوانین بودجهبندی مانند ۵۰/۳۰/۲۰، استفاده از فناوریهای هوشمند برای ثبت و مدیریت دقیق تراکنشها، و تعهد به پسانداز ۲۰٪ از درآمد، شما کنترل کامل مالی خود را به دست خواهید گرفت. به یاد داشته باشید: مدیریت موفق پول، اغلب به این بستگی دارد که چقدر در ثبت و پیگیری ریزترین هزینههایتان جدی هستید. همین امروز شروع کنید و مسیر مالی آینده خود را ترسیم نمایید.

سوالات متداول (FAQ)

۱. جدول پس انداز پول برای چه کسانی مفید است؟

جدول پس انداز پول برای هر کسی که میخواهد کنترل بیشتری بر درآمد و هزینههای خود داشته باشد، صرف نظر از میزان درآمد، ضروری است. این جدول به دانشجویان، کارمندان، صاحبان کسب و کار و حتی خانهدارها کمک میکند تا اهداف مالی خود (چه کوچک و چه بزرگ) را محقق سازند.

۲. اگر درآمد ثابتی نداشته باشم، چطور از قانون ۵۰/۳۰/۲۰ استفاده کنم؟

اگر درآمد شما متغیر است، بهتر است بودجهبندی خود را بر اساس کمترین درآمد تخمینی خود تنظیم کنید. همچنین میتوانید از میانگین درآمد سه ماه گذشته استفاده کنید. مازاد درآمد در ماههای پردرآمد را به عنوان یک “بافر پسانداز” یا برای تسویه سریع بدهیها کنار بگذارید و حتماً در جدول پس انداز پول خود آن را لحاظ کنید.

۳. بهترین راه برای ثبت تراکنشها برای بهروز نگه داشتن جدول چیست؟

سادهترین و دقیقترین راه، استفاده از اپلیکیشنهای هوشمند مدیریت مالی است که قابلیتهایی مانند شناسایی پیامک تراکنش بانکی دارند. این روش به جای ثبت دستی خستهکننده، به شما کمک میکند تا با کمترین زمان و انرژی، جدول پس انداز پول خود را در لحظه بهروز نگه دارید.

۴. در جدول پس انداز، چطور باید بدهیها را مدیریت کرد؟

بدهیها باید در بخش ۲۰٪ پسانداز و بدهی قانون ۵۰/۳۰/۲۰ قرار گیرند. بدهیهایی مانند وام و قسط، چک بانکی یا قرض، باید به صورت مجزا در بخش رویدادهای مالی جدول ثبت و مدیریت شوند. هدف این است که ابتدا بدهیهای با سود بالا را تسویه کنید و سپس کل ۲۰٪ را به پسانداز اختصاص دهید.

۵. سقف ماهیانه برای دسته بندی هزینهها را چطور تعیین کنم؟

برای تعیین سقف، ابتدا درآمد خالص خود را بر اساس قانون ۵۰/۳۰/۲۰ تقسیم کنید. سپس، در بخش ۵۰٪ (نیازها)، هزینههای ثابت (اجاره، قسط) را کسر کنید. باقیمانده را بین هزینههای متغیر مانند خوراک و حمل و نقل تقسیم کنید. در نهایت، با استفاده از آمار و نمودار مقایسهای هزینههای ماه گذشته خود، مطمئن شوید که سقفهای تعیین شده واقعبینانه هستند.